软银将芯片公司 Arm 出售给美国半导体巨头英伟达的交易在本周宣告失败,但这单交易总价高达660 亿美元——是软银 2016 年为这个英国业务支付金额的两倍多。现在,不能从出售中获得丰厚利润后,软银正在考虑为 Arm 进行首次公开募股,但在这种情况下,它可能难以实现收支平衡。

分析师表示,估值挫折的规模取决于 Arm 能否从多年表现不佳中维持近期复苏,以及能否抵御来自新技术竞争对手的“生存”挑战。

“Arm 的第二阶段增长即将开始,”软银创始人孙正义本周表示。“我相信它会爆发式增长。”

但其他人则不太确定。

Arm 总部位于英国剑桥,在全球半导体行业中处于中心地位。它本身并不制造成品芯片或设备,而是将微处理器设计授权给世界各地的科技公司。世界上大多数智能手机以及从计算机到汽车的产品中都可以找到基于 Arm 的芯片。

它被比作瑞士,因为它在向所有人授权技术方面保持中立。Nvidia 是 Arm 的许多客户的竞争对手,因此他们对 2020 年 9 月宣布的出售计划表示不满。中国、英国和美国等国家的监管机构提出了他们的担忧,这些国家起诉阻止这笔交易。

总部位于伦敦的研究公司 CCS Insight 的首席执行官 Geoff Blaber 表示:“(英伟达的交易)损害了 Arm 商业模式的基础,该模式建立在其独立性之上。” “首次公开募股是 Arm 的最佳途径,并提供了投资和中立的关键平衡。”

在过去三个财年中,Arm 的收入每年增长不到 5%。作为拟议交易的一部分,Nvidia 承诺大力投资于这家芯片专家的研发工作,以重振增长并帮助其进军 PC 市场。Arm 自己的高管担心,公开市场投资者不愿意为必要的长期投资放弃短期回报。

“我们曾考虑 IPO,但确定实现短期收入增长和盈利能力的压力将扼杀我们投资、扩张、快速行动和创新的能力”时任Arm 首席执行官西蒙·塞格斯在 2021 年 7 月的博客文章中写道。

Blaber 说:“英伟达的承诺是基于对 Arm 的巨额投资,其水平将使通过回归公开上市获得的投资相形见绌。”

软银表示,Arm 本财年(截至 3 月)有望达到 25 亿美元的收入,比上一年的 19.8 亿美元增长 26%。在经历了多年个位数的增长率之后,突然出现的增长让分析师感到惊讶。软银表示,这是由于对 5G 智能手机和设备的新需求,以及 Arm 的技术尚未被广泛采用的 PC 和服务器等领域。

在其市场不断扩大的同时,Arm 的中心地位也面临着挑战。

在中国公司的支持下,开源芯片架构 RISC-V 正在迅速获得关注。美国旨在阻止华为等公司获得美国技术的制裁使得使用 Arm 设计变得更加困难,并且潜在风险更大,而北京一直在积极推动其芯片行业的独立性。

该技术仍然比 Arm 自己的技术落后得多,但美国芯片制造商英特尔现在也支持 RISC-V,本周宣布它将加入其标准机构,并承诺与致力于该技术的芯片开发商建立战略合作伙伴关系。

总部位于伦敦的数据公司 GlobalData 的分析师 Lil Read 表示:“尽管 Arm 是一家影响深远的全球性公司,但它在未来五年内将面临来自 RISC-V 的生存威胁,尤其是在半导体饥渴的中国强国。”

自软银在 2016 年以 314 亿美元现金收购 Arm 以来,其所有权已经发生了几次战略转变。

Arm 成立了一个名为 Internet of Things Services Group 的部门,以追求 Son 的想法,即开发可以收集和分析来自 Arm 芯片驱动的设备的数据的软件。该公司进行了积极的投资,包括在 2018 年以 6 亿美元的价格收购了一家初创公司。

但该业务遭受了亏损,并难以进军亚马逊 AWS 等云计算服务。该部门的业务被剥离给软银,后来在英伟达表示没有兴趣购买这些业务后,部分业务被出售给了软银运营的愿景基金。结果,Arm 的盈利能力显着提高,但代价是放弃了孙正义的长期愿景。

在 2018 年将其当地子公司 51% 的股权出售给一群当地投资者后,Arm 在中国也遇到了管理问题。Arm 在其最新的年度报告中披露,它正在“与 Arm 中国的一名高级管理人员解决某些纠纷”,一旦纠纷解决,有关该部门的财务数据可能会发生变化。

孙正义本周表示,他预计 Arm 将于明年 3 月在美国纳斯达克上市,投资者在决定如何评估该业务时将不得不权衡所有这些问题。

GlobalData 的 Read 表示:“虽然很难确定 Arm 在 IPO 时可以获得的绝对价值,但几乎可以肯定它低于 Nvidia 指定的‘半导体行业的瑞士’。” 英伟达 9 月份的出价将 Arm 定为 400 亿美元,尽管自那以后英伟达股价飙升至 11 月的峰值 870 亿美元,然后在周二回落至 660 亿美元。

需要提一下,现在的市场背景也波动。由于美国利率上升的前景削弱了成长股的估值,科技股今年下跌。软银自己的业绩强调了这一点:由于远景基金中几家奖杯投资组合公司的估值缩水,其 10 月至 12 月季度的净利润同比暴跌 98%。

英伟达本身目前的企业价值收入比为 24 倍。根据今年的收入预测,如果以相同的倍数估值,Arm 的价值将达到 600 亿美元。

然而,自 2021 年收入增长超过 50% 至 167 亿美元以来,英伟达的市盈率高于芯片行业的大多数公司。

在行业规模的另一端,如果 Arm 获得与美国芯片制造商 GlobalFoundries 相似的倍数,后者于 10 月上市,是去年最大的半导体 IPO,其估值仅为 125 亿美元。然而,GlobalFoundries 是一家合同制造商,而不是主要的许可业务。

在被软银私有化之前,Arm 的年平均企业价值收入比在 12 到 22 倍之间。如果其即将进行的 IPO 落在该范围内,该公司的估值可能在 310 亿美元至 550 亿美元之间。

GlobalData 首席分析师大卫·比克内尔 (David Bicknell) 表示:“软银在 2016 年 310 亿美元收购的全部价值上可能即将实现收支平衡。”

投资者将有整整一年的时间来观察 Arm 在发行前的进展,这使得估值估计是高度临时的。Arm 发言人表示:“我们本周将开始 IPO 流程,未来几个月还有许多细节需要解决。” 孙正义周二表示,他的目标是让 Arm 成为“半导体历史上规模最大的 IPO”,但他补充说,上市后的股价“由市场决定”。

“我不知道上市的具体状况,但随着时间的推移,我相信它的利润和价值会增加,”孙正义说。

无论数字如何,发行只能为软银提供部分退出,至少在最初是这样——这与它与英伟达达成的全部出售相去甚远,并使其获得现金以进行未来投资变得复杂。

然而,对于 Arm 而言,首次公开募股将是一个重要时刻,GlobalData 的 Read 表示。“首次公开募股最终将为 Arm 的未来提供一些明确性,”她说,“并使其能够重新设定其作为一家更加独立的公司的战略方向。”

版权及免责声明:凡本网所属版权作品,转载时须获得授权并注明来源“物联之家 - 物联观察新视角,国内领先科技门户”,违者本网将保留追究其相关法律责任的权力。凡转载文章,不代表本网观点和立场。

延伸阅读

收购失败后,Arm进退两难

收购失败后,Arm进退两难

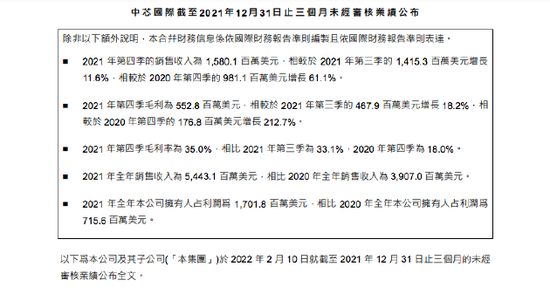

中芯国际 2021 年营收 54.431 亿美元创纪录,稳居全球第四

中芯国际 2021 年营收 54.431 亿美元创纪录,稳居全球第四

版权所有:物联之家 - 物联观察新视角,国内领先科技门户