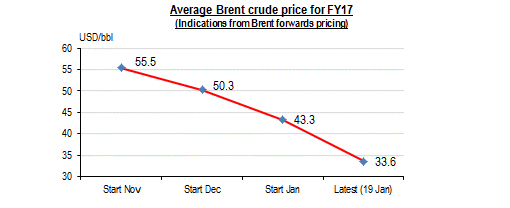

我们在2015年告别的世界和2016年我们受到欢迎的世界显着不同。举例例是石油的价格,它融入了基本原理和恐惧在市场中盛行的恐惧。虽然

在2016年写下我们的展望件,但油向前表明每伯格50美元。该数字现在更接近USD30(见图1)。我们不知道这将稳定在哪里,但我们确实知道它对政策制作具有重要意义。第1

章:在过去的几个月源上,油向前推动了下降:

汤姆森路透数据汇集,汇丰计

算项目开始充气。我们估计,每笔10美元/ BBL降低油价从CPI通胀印刷中占用25BP。使用RBI的Real Rate Math将此转换为率切割为额外的25BP宽松开辟了

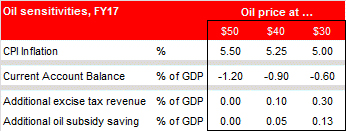

空间。这是财政政策的消息。如果政府继续策略,让只有一半的油价下降到消费者,同时征收余额,它可能会使财政整合的挑战稍微更容易(见表1)。简而言之,大部分的油价赏金可以持续到2016.Table

1:USD50 / BBL低于USD50 / BBL的油建议在2016年注释一些石油赏金:

我们目前的预测基于2017财年的石油,平均每桶50美元。 CPI通胀敏感性假设50%通过。额外的消费税收税收假设剩余50%的石油跌幅将作为更高的强调职责,正如在FY16SOURCE所做的那样:

汇丰估

计,我们不知道石油稳定的地方。我们也没有知道预算将在持续的挑战中提出宏观稳定性(通过保持公共债务在检查中,通过高政府支出提高增长。我们可以说的是,石油似乎已经开辟了一些额外的宽松空间,并且预算将表明这个空间将如何在货币和财政政策之间分享。福斯与核

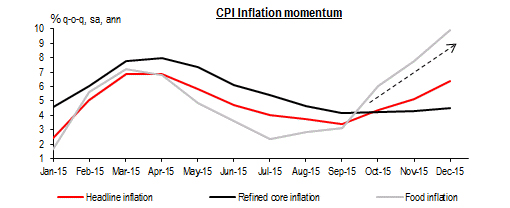

心通货膨胀:咆哮着错误的树?

除油外,另外两项问题影响通货膨胀和货币政策,即食品和核心价格。 Prima面部对通胀的大部分似乎来自食物,而核心价格仍然被制服(见图2)。但这是过去数据的预后。第2

章:食品价格一直是一个关注的领域,但这可能会缓解前进源:

笔记:精致的核心条带脱离食物,燃料和运输成本从标

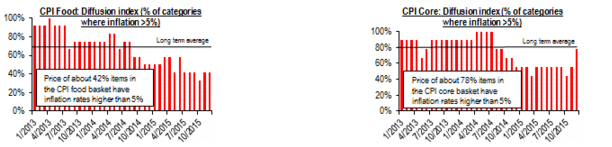

题通胀前进,食品价格可能会受益于季节性常规宽松的季节性宽松,历时的逐步易于发生的历时。全球食品价格仍然很低,有能力的进口; El Nino效果似乎是减弱的。事实上,我们的“扩散指数”为食品通货膨胀,仪表衡量通胀压力的广泛普遍普遍,表明对于大多数食品,通货膨胀率是可管理的水平(见图3)。实际上,大部分食品通货膨胀是由一个项目,即脉冲(例如12月,脉冲造成的1.1ppt为印度的5.6%的通货膨胀率)。

对比,核心项目的价格压力更为普遍。我们的核心价格的扩散指数显示,突然在12月突然,核心CPI篮子中约有80%的物品比我们的基准5%高,印刷通胀率高于我们的基准(见图4)。特别是,健康和教育通胀比其他人更加明显。接

下来的几个月将判断粮食价格是否削弱,无论是EL NINO的消退以及12月休克是否核心CPI扩散指数仍然存在。注意:

5%CPI通货膨胀是我们的基准,因为它是RBI的下一个重要的通货膨胀目标(2017年初)

来源:CEIC,汇丰银行计算

资产:与财政政策分享空间,

石油,食品和核心价格的发展是什么意思在2月2日的RBI的速度决定是什么意思?

考虑到所有这些因素,我们认为RBI将于2月2日削减利率。此人似乎已经开辟了一些空间但是只有在市场稳定一旦稳定的情况下才会确定精确量子。此外,2009年29月的预算应显示如何在货币和财政政策之间共享这种额外空间。如果预算扩展,RBI将不得不仔细称重,但由于其对通货膨胀和金融稳定的目标,鉴于其目标提供了多少空间。接下来的几个月将确认食品价格是否会随着Rabi作物击中市场而软化。此外,我们应该了解核心价格中突然可见的压力是否可持续。目前市场中的不稳定和传输不足(图5)是RBI可能不急于在2月2日努力削减速率的另一个原因。HAVING说

,RBI可能重申其普遍的综合性和数据依赖的立场,因为它讨论了讨论了这一影响墨水中看似延续的恩惠。虽然口气可能是讨论的,但我们认为,RBI也将花点时间提醒其中期4%CPI目标的市场,这表明将测量开放的任何额外空间。我

们继续预测4月份预算的25BP率4月政策会议,假设中央政府的预算将负责。此后,如果油稳定为FY17的每BBL约40美元,则进一步为25bp速率切割的空间可以打

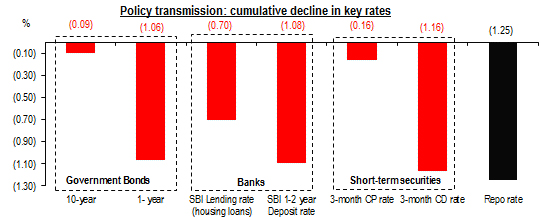

开5:货币传递到较低的贷款率仍然是分析

中提到的*时期的不足:2014年12月到现在。笔记:10年政府债券收益率在2014年下降了97兆普,但相对粘的诚意:

彭博,汇丰银行计算源:

汇丰

版权及免责声明:凡本网所属版权作品,转载时须获得授权并注明来源“物联之家 - 物联观察新视角,国内领先科技门户”,违者本网将保留追究其相关法律责任的权力。凡转载文章,不代表本网观点和立场。

延伸阅读