图片:特斯拉汽车

关于未来,人们总是充满了各种天马行空的想象。人工智能、全息影像、赛博空间...但如果说哪一项技术最有可能在短时间内得到普及和应用,自动驾驶应该是其中之一。

10月21日,特斯拉CEO埃隆 · 马斯克(Elon Musk)发推特表示,特斯拉的全自动驾驶(Full Self-Driving,以下简称 FSD)beta 版软件已向小部分客户推送。而在早些时候的10月11日,百度也宣布旗下的无人驾驶出租车服务百度Apollo在北京正式开放运营。

10月以来,连续两波关于自动驾驶技术的落地将人们对自动驾驶的热情推向了一个高潮。而且今年对自动驾驶来说其实是一个比较重要的年份,因为如果从2010年谷歌自动驾驶项目上线开始算,今年刚好就是自动驾驶技术商业化的第十年。

十年走来,作为人工智能最接近生活的应用场景,自动驾驶一直被人们寄予厚望。而到今天,随着大数据、AI、5G等技术的突破和应用,百度、Uber、滴滴、文远知行,越来越多的自动驾驶技术从实验室走向了道路。

可以说,今天的我们比历史上任何时候都更接近科幻电影中那个拥有自动驾驶的世界。那么,就在完全自动驾驶好像已经呼之欲出的时候,自动驾驶真的能够改变世界吗?

答案或许并没有那么简单。

01 自动驾驶的狂奔

从百度Apollo无人驾驶出租车的开放,到马斯克宣布特斯拉已经具备了L5自动驾驶的应用能力,许多人可能会以为当前我们已经处在了自动驾驶技术开放的前夜。

但事实上,当前的自动驾驶技术可能还远没有到人们期望中的状态。以百度Apollo无人驾驶出租车为例,据体验过的朋友和相关报道介绍,虽然是无人驾驶,但在车辆行驶过程中安全员的手还是都基本放在距离方向盘几厘米的地方,以备随时接手车辆。

而在行驶过程中,许多乘客也都曾遇到安全员主动接管驾驶的情况,例如弯道、车辆稍多的复杂路况、以及靠边停车的时候。

另以特斯拉最近推出的FSD beta版为例,虽然马斯克宣称这款灰度测试的系统已经初步具备了L5级的完全自动驾驶能力。但据网上的测试视频来看,特斯拉beta版在车道和停车场等地方仍然需要驾驶员手动操作。

而据另外一个视频显示,特斯拉FSD在一个十字路口向左转弯的时候,由于系统对道路的错误规划更是导致车辆试图转入相同方向的逆行车道,这让驾驶员不得不手动接管车辆。

关于这种情况,美国国家高速公路安全管理局NHTSA就曾明确指出,“当前市面上还没有完全自动驾驶。”

那么,究竟什么是完全自动驾驶?

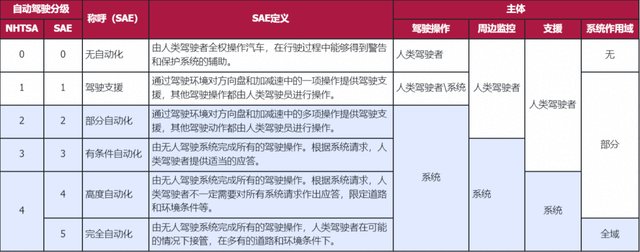

2013年,NHTSA和国际汽车工程师协会(SAE)针对自动驾驶制定了标准,将汽车的自动程度分为了五级:

从L0的无自动化,到L5的完全自动化汽车自动驾驶能力逐级提高。其中LI\L2等级的自动驾驶以人为主,系统作为驾驶员的辅助,所以这个阶段的自动驾驶一般又被称为辅助驾驶系统。

L3级别的自动驾驶,车辆的控制权人与系统各占一半,这属于过渡阶段;而L4\L5的车辆控制则是以系统为主导,人工驾驶为辅助,这个时候人工基本不再需要干预车辆,也就是接近了所谓的完全自动驾驶。

总的来说,自动驾驶的目的是为了减少驾驶员的劳动,将人从简单重复的驾驶工作中解放出来。但如今的自动驾驶却仍然需要配备安全员,并且需要驾驶员全神贯注的注意道路情况,以备随时在需要的时候随时接管车辆。

所以对于驾驶员来说,自动驾驶并没有真的减轻驾驶员的工作量,甚至从另一个角度来说,自动驾驶反而成了驾驶员的负担。也有许多已经安装了自动驾驶的车主表示:“开了自动驾驶比自己开车还要累,担惊受怕的。”

当然,这也并不是说自动驾驶的普及就没有希望。11月1日,谷歌母公司旗下自动驾驶公司Waymo就发布了在其在凤凰城的无人驾驶汽车测试报告。报告显示,自Waymo在凤凰城开始测试以来,车辆一共已行驶了981万公里,其中有10.5万公里是没有人类驾驶在监看的“真·全自驾”状态。

其实,回顾历史,任何技术的发展都是在不断地探索、失败、再探索的过程中发展起来的,自动驾驶显然也是如此。

现在来讲,我们通常将谷歌在2010年开始的自动驾驶项目作为当前自动驾驶技术大规模研发投入的开始。但如果仅仅就自动驾驶而言,其实早在1926年的美国就已经有了自动驾驶的雏形。只是那个时候,所谓的自动驾驶还只是通过远程遥控实现的。

到了1976年,斯坦福大学研究出了一款真正意义上能够被称为自动驾驶的车辆——Stanford Cart。在当时的实验中,Stanford Cart每移动一米需要10到15分钟,原因是车辆每移动一米就需要停下来对周围环境拍摄一些照片,然后再通过车载的“控制电视”进行分析,最后计算出下一步移动的路线。

Stanford Cart 在实验中

当然,那个时候的自动驾驶只能算是一种萌芽,这种萌芽一直要到20世纪80年代初,美国国防部开始大规模资助自主陆地车辆ALV(Autonomous Land Vehicle)的研究开始。

此后,从2004年开始,美国国防部还曾连续三年举办军用自动驾驶相关的大挑战(Grand Challenge)比赛。到2006年,德国军方也开始组织类似的比赛。而我国,也在“八五计划”期间的国防重点预研计划中,就已经有了资助无人车辆相关的研究工作。

从军用到民用,无人驾驶技术的发展也比人们预想的要早许多。事实上,在冷战结束之后,无人驾驶技术就已经逐渐开始向着民用转移。

其中国外比较出名的有德国联邦国防大学的VaMP系统、美国CMU大学的NavLab-5自动系统和意大利帕尔马大学的ARGO系统。

其中,德国联邦国防大学的VaMP系统于1995年进行了从德国慕尼黑到丹麦欧登塞的长距离实验,在这次实验中,系统共行驶了1600多公里,其中95%的部分是自动驾驶。

同年6月,美国CMU大学的NavLab-5自动驾驶系统也进行了横穿美国的实验,该实验全程4587公里,其中自主驾驶部分占98.2%,全程平均速度为102.72公里\小时。

在国内,清华大学THMR-V系统是我国第一个自动驾驶系统,该系统与2003年在公路上进行了实验,当时车道线自动跟踪平均时速100公里。而在同年6月,一汽红旗的CA7460自动驾驶汽车也在湖南长沙进行了高速公路实验,该车辆使用了国防大学研制的视觉系统,自动驾驶最高时速达到130公里\小时。

早期实验中的自动驾驶车辆

那个时候,无人驾驶技术的研究还处在十分早期的阶段,也呈现出一些十分具有时代性的特点。

例如,当时绝大部分研究都以高校为主导,并且实验大多也都选择在高速公路等半封闭的道路上进行;例如在技术上,几乎所有的无人驾驶系统都采用视觉技术进行导航。

就当前来说,虽然最出名的自动驾驶技术都来自谷歌、百度、滴滴或者Uber这样的互联网或者科技公司。但实际上,在自动驾驶发展的早期,传统的汽车厂商其实更早的意识到了自动驾驶技术中潜藏的巨大商机。

并且传统汽车厂商在自动驾驶研究上也具有自己独特的优势,例如汽车厂商掌握目前几乎所有汽车的系统入口;有最庞大的车辆用于数据采集,而且一旦技术突破,也是最容易量产并且变现。

因此,早在1994年的时候,捷豹汽车就曾联合卢卡斯工业首次演示了自适应巡航控制系统和自动车道保持技术的安全性。此后,越来越多的汽车厂商加入到自动驾驶的研究当中,例如德国的Volvo、意大利的Fiat、日本的丰田、以色列的Mobileye和美国的通用汽车公司等。

不过,虽然传统的汽车厂商在汽车自动驾驶方面有着独特的优势,但同样它们也面临着许多难以逾越的障碍。

这种障碍一方面表现在汽车厂商本身面临激烈的市场竞争,所以它们的自动驾驶大多以实用性为前提。其目的就是为了保证一旦技术有了突破就能够马上进行量产变现。

而量产的前提是技术的安全可靠,因此我们可以看到,目前绝大部分汽车厂商的自动驾驶技术都比较保守,甚至于他们更倾向于辅助驾驶的研究。

另一方面,作为人工智能的一个重要的应用场景,自动驾驶一开始就不是一个单独的学科。到目前为止,自动驾驶大概能包括汽车动力、AI、人脸识别、大数据、5G、云技术等等。而这些技术里面,绝大部分都不是汽车厂商的强项。

所以,在汽车厂商之外,2010年,谷歌自动驾驶系统Waymo上线。此后国外如苹果、Uber;国内如百度、滴滴等一大批互联网科技企业也随即投入到自动驾驶的竞争中。

这些科技企业没有汽车厂商变现的压力,也没有之前传统汽车技术的限制。所以它们在技术研发上就显得比较激进,许多企业几乎一开始就以L4\L5等级的自动驾驶作为目标。

不过,拥有优势的同时,科技企业也同样具有一些与生俱来的不足。例如科技公司没有汽车生产线,也缺乏汽车工业的上下游供应,数据采集大多来自于实验室和限定的测试环境等等。所以这也是为什么现在主流的研究自动驾驶的科技公司都会选择和传统汽车厂商合作的原因。

而随着技术的不断融合,在传统汽车厂商和互联网科技企业之间,也有越来越多的新的造车企业开始出现。这些新势力中,他们即保有传统汽车厂商在汽车制造方面的优势,也具备了许多科技企业的技术能力,甚至于他们还保留了科技企业对于自动驾驶的激进态度。其中具有代表性的如国外的特斯拉、法拉第未来;国内的蔚来、小鹏汽车等等。

当然,无论自动驾驶技术如何发展,他们最终的目的都是商业化落地。而就目前而言,虽然乘用车的自动驾驶技术距离开放应用还有一段距离,但自动驾驶技术在整个产业上的应用场景或者说对社会生产的改变却绝不仅仅限于乘用车的应用。

这里面,许多场景甚至已经有了十分成熟的应用经验。

02 商业化落地

说到自动驾驶的商业化落地,通常来讲,我们首先想到的是乘用车的自动驾驶,包括自动驾驶出租车、自动驾驶的家用车。但实际上,自动驾驶技术的商业化落地场景和能够给社会带来的变革要比这些大得多。

目前来看,自动驾驶的商业化版图已经包括无人驾驶出租车、无人驾驶公交车、干线物流、末端物流、封闭园区物流,固定线路的无人环卫等多个方面。

在无人驾驶出租车方面,国外比较有代表性的如在凤凰城测试的Waymo、匹兹堡的Uber;国内如在上海落地的滴滴,在长沙、北京开放的百度Apollo、以及在广州的文远知行等等。

长期以来,人力成本一直都是出租车、网约车企业在运营中占比最大的开支项目之一。例如,在报告《自动驾驶应用场景及商业化路径(2020)》中显示,现阶段国内一线城市出租车价格为2.6~3.2元\千米,其中驾驶员成本就占比50%;而在滴滴网约车平台上的单个订单付费中,约八成为驾驶员费用,剩下的两成为平台费用。

滴滴自动驾驶车辆

因此,如果自动驾驶能够在出租车上开放应用,再结合新能源汽车,则将会极大的降低网约车和出租车公司的运营成本。而除了自动驾驶出租车,在公共服务领域,自动驾驶公交车、自动洒水车、自动垃圾车等固定线路运营的车辆也同样具有广阔的应用场景。

当然,自动驾驶虽然在公共交通领域潜力巨大,但由于目前自动驾驶技术并不完善,自动驾驶车辆需要配备安全员等问题,所以在开放性场景下的公共交通还并不是最成熟的商业化场景。

相比而言,在封闭和半封闭性场景下的自动驾驶,显然会比自动驾驶出租车和公交车更早的走向市场。而这里面,物流配送就是十分关键的应用场景。

在物流配送中,我们通常根据货物运输的阶段将物流分为港口物流、干线物流和末端物流。

其中,在港口物流中,陆路运输过来的集装箱往往放在场内的堆场,而装船和卸货则都在码头进行。因此,在场堆和码头之间,就需要大量的集装箱卡车作为水平运输中转之用。

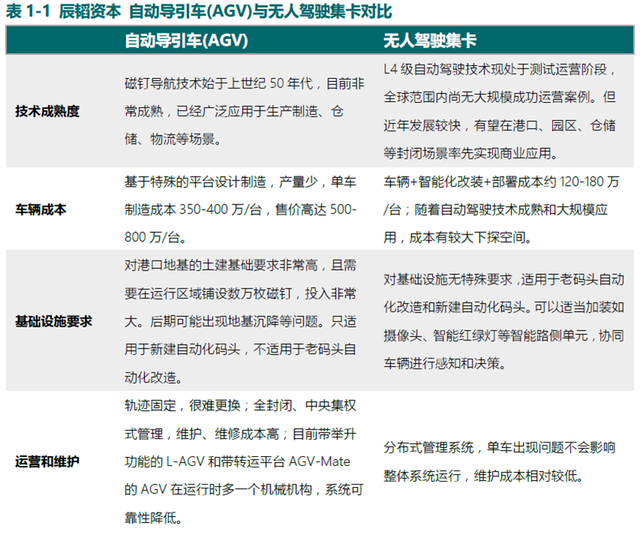

据辰韬资本相关报告显示,截止到2019年,在我国100万TEU吞吐量以上的集装箱码头,基本配置了6000~8000 辆内集卡,拥有约15000-20000名内集卡司机。

而目前市场上,内集卡司机包含工资和社保的平均薪酬约15-20万元/年,并且逐年上涨。按此标准计算,我国大中型集装箱码头每年仅用于内集卡司机的人工成本大概在22-40亿之间。再加上集卡司机一般要求A2级别的驾照及若干年的驾龄要求,因此我国集卡司机一直处于短缺的状态。

除了实实在在的需求和痛点,港口运输作为封闭场景下的固定线路运输,环境相对简单,因此港口内的无人驾驶无论是在技术要求上,还是实际应用上都要比开放路面上的自动驾驶出租车更容易落地,而和港口物流相似的场景,还有矿山、工厂园区等等。

在港口物流之外,干线物流也同样是自动驾驶中比较容易落地的场景。

所谓干线物流,是指利用公路主干线,进行大批量长距离的货物运输。由于公路运输具有机动性强、运输网络覆盖广等特点,使得公路运输长期占据国内整体货运量的75%左右。而近年来,随着物流规模的不断扩大,我国公路运输量逐年上升,到2019年已经达到59636.40亿吨\千米。

据贝恩咨询数据,目前中国干线物流自动驾驶市场规模约为5万亿。但庞大的干线物流市场背后,许多问题也一直存在,例如干线物流驾驶员短缺,事故频发、运营成本高、效率低等等。

以货车驾驶员的成本为例,美国货车驾驶员年收入中位数为44500美元,中国驾驶员年薪相对较低,但平均年收入也达到20万左右。据《自动驾驶应用场景及商业化路径(2020)》报告显示,在公路运输中,人力成本通常占运输总成本的30%~40%。而在800千米以上的干线运输中,由于每车需要配备2~3名驾驶员,所以人力成本还会进一步增加。

而自动驾驶的应用恰好就能解决干线物流的成本问题。再加上作为干线物流主要落地场景的高速公路属于半封闭场景,这个领域的自动驾驶应用早在2006年前后就已经拥有了比较可行的技术方案。因此,一直以来,干线物流也被认为是自动驾驶里最大的一块蛋糕。

干线物流之后,末端物流同样也是自动驾驶不可忽视的商业落地场景,而且就目前来说,这还可能是最早走进人们生活的自动驾驶场景。

所谓末端物流,简单理解其实就是快递小哥将快递从快递点送到你手中的那最后一公里。2013年,国际电商巨头亚马逊提出了无人机配送计划,成为最早提出无人配送的公司。受此影响,国内电商和快递企业纷纷加入无人配送相关研究。

阿里无人送货车

2015年,刘强东同样提出要用无人机解决配送的最后一公里的问题。2016年,京东成立X事业部,将无人仓、无人机、无人车、无人超市四大业务囊括其中。其中无人车项目就与自动驾驶息息相关。并且到今年10月份,京东的无人配送车就已经在江苏常熟试点运营。

而同样在今年10月,由阿里巴巴达摩院研发的22辆无人送货机器人“小蛮驴”也正式进入浙江大学紫金港校区。作为全球首个纯机器人送货点位,今年双十一期间,22辆“小蛮驴”预计将为3万多件包裹提供上门服务。

当然,在末端物流配送中,除了送快递包裹之外,送餐送外卖也非常有可能成为新的自动驾驶应用场景。今年10月,据自然资源部官网显示,美团全资子公司北京美大智达获得导航电子地图制作甲级测绘资质。

地图甲级测绘资质是测绘高精度地图的必要条件,而制作高精度地图又是自动驾驶必不可少的基础。显然,在未来,美团也很有可能进入自动驾驶的末端配送领域。而自动驾驶也将成为外卖小哥和快递小哥的重要合作搭档。

总的来说,从公共交通到物流配送,自动驾驶商业化前景十分广阔。而随着商业化的落地,自动驾驶给人们生活带来的改变也似乎触手可及。

只是,在这种触手可及背后,自动驾驶从载货到载人的道路还并不简单。

03 自动驾驶的挑战

自动驾驶对生活的改变固然前景美好,但在通向这种美好的道路上,如今的自动驾驶仍然面临着许多困难和挑战。这其中,一方面是技术层面的挑战,另一方面则是道德的诘问和法律的空白。

在技术上,自动驾驶当前最难的问题是感知的决策规划。所谓感知就是车辆需要感知周围的客观环境,例如前后左右有多少人,有多少车,他们的行动路径是怎样的;而决策规划就是在对感知到的内容进行充分计算之后,如何避开障碍物并选择最优的路径进行行动。

在早期,自动驾驶主要采用的感知方式是视觉感知技术,即通过摄像头来感知周围的环境。但这种模式却存在一些局限,例如视觉存在死角,或者在大雾、雨雪等极端天气中,视觉会受到干扰。

而为了应对视觉感知的不足,增强自动驾驶的全天候感知能力,各大厂商逐渐给车辆增加了微波雷达、毫米波雷达、超声波雷达和激光雷达。而随着堆料的不断丰富,车辆的安全性固然越来越有保障,但代价也很明显,那就是自动驾驶车辆的成本越来越高。

而在车辆本身的制造成本之外,自动驾驶还需要依靠高精度地图。所谓高精度地图是一种专门为自动驾驶服务的地图。与传统地图不同,高精度地图能够精确到车道级别,车道的每一个转弯的弯度是多少,每一个上坡的坡度是多少。

因此,制作高精度地图本身就是一件十分耗费成本的事情,更何况这个地图还需要实时更新。所以在自动驾驶应用中,高精度地图更像是一个无底洞般需要持续地投入资金进行测绘。

当然,虽然目前主流厂商大多都坚持车辆雷达不断堆料+高精度地图的配置,但有一个厂商不同,那就是特斯拉。

在2019年4月特斯拉举办的“Autonomy Day”上,马斯克曾说出了一句得罪全行业的话,大概意思是:"傻子才用激光雷达,现在谁要还是靠激光雷达,那就要完蛋,注定完蛋!”

我们不知道马斯克说这句话的时候是否有口嗨的成分,但事实上,特斯拉确实一直在坚持走视觉感知+超级智能算法的模式。或许在马斯克看来,既然人都能通过一双眼睛开车,那么人工智能为什么不呢?

想法固然没有问题,但要实现却并不容易。而这里面,最根本原因就在于,人工智能难以做到真正像人一样自主判断。

例如今年6月份,在中国台湾省的一段高速公路上,启动自动驾驶的特斯拉就主动撞上了车辆前方已经侧翻的货车。原因就在于侧翻的货车是白色,视觉系统在识别时因为反光将其误认为了天空。因此,自动驾驶的特斯拉既没有停车也没有减速,而是直接撞了上去。

2020年特斯拉车祸事故现场

显然,就当前来说,自动驾驶的技术距离全面商用还面临的许多挑战。而除技术之外,自动驾驶在道德和法律上所面临的考验也同样严峻。

9月16日,发生于2018年,并曾轰动一时的世界上第一起自动驾驶杀人事件在美国亚利桑那州宣判,车辆安全员因过失杀人罪被判刑两年三个月。

虽然案件宣判已经结束,但人们对于这个案子的讨论却远没有停止。这里面人们争议最大的问题就在于,自动驾驶杀人,为什么不应该是系统及背后研发公司担责,而是安全员的责任。

在该案件中,有人认为Uber的自动驾驶识别到危险时没有预警也没有制动,是因为系统存在着问题;也有人认为,在自动驾驶实验中,安全员本来的占比就很小,所以责任不应该完全由安全员承担。

这就像我们前面在谈论自动驾驶等级时提到的一样,从L3开始,系统和驾驶员应当是一方掌握一半的驾驶权限,而到了L4之后,系统应该具有绝对的主动权。

2018年Uber车祸事故现场

所以,在许多人看来,在Uber自动驾驶致人死亡的案件中,法律直接判决安全员承担全部责任过于草率。这也会给之后自动驾驶在实际的应用过程中,因为系统和程序出现问题最后却需要由驾驶员来埋单埋下了伏笔。

而除了法律还没有跟上技术的发展之外,在道德层面上自动驾驶也同样面临着一些难以回答的问题。而这些问题,其实早在2015年前后,自动驾驶第一次掀起全民大讨论的时候就已经被人们所关注。

在这些讨论中,有一个问题让人印象十分深刻。那就是,当自动驾驶的车辆在高速行驶的过程中失去制动能力时,直行会撞到路人,而转向则会导致车内人员伤亡,这种情况自动驾驶应当如何选择?

这个问题或许到今天我们仍然无法回答。而除此之外,自动驾驶在安全层面也可能存在一些隐患。例如在电影《速度与激情8》中展现的许多汽车系统被黑客攻破,导致所有车辆失控造成社会安全方面的问题。

这些问题,看起来可能十分荒诞。有的或许永远都不会发生,有的或许总会有一天会发生,而这都是自动驾驶需要在将来面对的考验。

而这里面,又有很多问题,不是仅仅寄希望于技术就能解决的。显然,自动驾驶还有很长的路要走,并且还可能很困难,而我们终将面对。

04 尾声

因此,在今天,我们大可不必对自动驾驶的普及抱有那么大的期望,因为我们可能还并没有准备好迎接全面自动驾驶的到来。

当然,在更多的地方,例如前端、末端物流,例如在封闭园区的自动驾驶等场景等低危害性,并且能极大的提高工作效率的场景,肯定会优先使用自动驾驶技术。

所以,虽然很遗憾,在未来很长一段时间,车是要自己开。但自动驾驶对我们生活的改变,也已经在悄无声息之中开始了。

版权及免责声明:凡本网所属版权作品,转载时须获得授权并注明来源“物联之家 - 物联观察新视角,国内领先科技门户”,违者本网将保留追究其相关法律责任的权力。凡转载文章,不代表本网观点和立场。

延伸阅读

【IOTE 企业秀】专业电子零件通路商,时尚科技将精彩亮相IOTE2021国际物联网展会

自动驾驶十年,商业化与挑战

【IOTE 企业秀】专业电子零件通路商,时尚科技将精彩亮相IOTE2021国际物联网展会

自动驾驶十年,商业化与挑战

版权所有:物联之家 - 物联观察新视角,国内领先科技门户