据报道,韩国三星电子在2021年对晶片工厂和设备的投资额超过台积电和英特尔等任何竞争对手。

三星电子周三(9日)表示,投入43.6兆韩圜(约合人民币2320亿元)用于升级和扩建在韩国和中国的芯片工厂,这些工厂生产先进的DRAM芯片和垂直NAND快闪芯片,资金还用于扩建韩国代工厂的先进5纳米生产线。

43.6兆韩元的投资约占三星电子去年芯片销售收入的46.3%,去年,该公司公布的芯片销售额达到创纪录的94.1兆韩圆,3年来首次超越英特尔成为全球芯片销售额第一名。

英特尔斥资5127亿元、台积电8226亿元

英特尔去年的芯片销售额为731亿美元,但仅再投资187亿美元,这是让三星电子位居第一的主要原因。与此同时,全球代工龙头台积电为晶片工厂和设备投资了300亿美元,约占其去年568亿美元芯片总销售额的52.9%。

根据研究公司Gartner的数据,去年3大芯片厂商占全球晶片基础设施投资总额的60%,价值1460亿美元。预计未来竞争只会加剧,因为美国今年计划通过一项法案,吸引芯片工厂投资,以换取大量税收抵免。

为解决芯片的供应链问题,美国国会正在制定《美国芯片法案》,该法案提供可退还的税收抵免,最高抵减金额可达建造工厂或购买芯片制造设备成本的40%。

台积电正在亚利桑那州建造一座价值120亿美元的新工厂,而英特尔正在该州建造两家工厂,总价值220亿美元。三星电子正在德克萨斯州建造一座价值170亿美元(新台币4661亿元)的代工厂。

SEMI:半导体设备年销售总额破千亿美元,同比大增44.7%

根据 SEMI 的年终半导体设备总量预测,原始设备制造商的全球半导体制造设备总销售额预计将在 2021 年达到 1030 亿美元的新高,比 2020 年的行业纪录 710 亿美元猛增 44.7%

随着全球晶圆厂扩产,半导体制造设备市场总量到 2022 年将扩大到 1140 亿美元,预计这一增长将继续。

SEMI 总裁兼首席执行官 Ajit Manocha 表示:“半导体制造设备总销售额突破 1000 亿美元大关反映了全球半导体行业为扩大产能以满足强劲需求的一致和非凡的动力。” “我们预计,对数字基础设施建设和多个终端市场的长期趋势的持续投资将推动 2022 年的健康增长。”

据介绍,代工和逻辑部门占晶圆厂设备总销售额的一半以上,在对前沿和成熟节点的需求推动下,2021 年将同比增长 50%,达到 493 亿美元。预计 2022 年增长势头将继续,代工和逻辑设备投资增长 17%。前端(晶圆厂)和后端(组装/封装和测试)半导体设备领域都在为全球扩张做出贡献。晶圆厂设备部门,包括晶圆加工、晶圆厂设施和掩模/掩模版设备,预计到 2021 年将增长 43.8%,达到 880 亿美元的新行业记录,2022 年将增长 12.4%,达到约 990 亿美元。预计2023年晶圆厂设备将小幅下降-0.5%至984亿美元。

SEMI表示,企业和消费者对内存和存储的强劲需求推动了 DRAM 和 NAND 设备支出的增长。

他们指出,DRAM 设备部门在 2021 年的扩张中处于领先地位,将飙升 52% 至 151 亿美元,并在 2022 年增长 1% 至 153 亿美元。预计 2021 年 NAND 设备市场将增长 24% 至 192 亿美元,2022 年将增长 8% 至 206 亿美元。预计 2023 年 DRAM 和 NAND 的支出将分别下降 -2% 和 -3%。

在 2020 年实现 33.8% 的强劲增长之后,组装和封装设备细分市场预计将在 2021 年飙升 81.7% 至 70 亿美元,随后在先进封装应用的推动下,2022 年将再增长 4.4%。半导体测试设备市场预计将在 2021 年增长 29.6% 至 78 亿美元,并在 2022 年继续增长 4.9%,以满足对 5G 和高性能计算 (HPC) 应用的需求。

从地区来看,中国大陆、韩国和中国台湾预计仍将是 2021 年设备支出的前三大目的地。中国大陆预计将在 2020 年首次保持领先地位,而中国台湾有望重新获得第一。所有跟踪地区的设备支出预计将在 2021 年和 2022 年增长。

以下结果反映了按细分市场和应用分列的市场规模(以十亿美元计)。

版权及免责声明:凡本网所属版权作品,转载时须获得授权并注明来源“物联之家 - 物联观察新视角,国内领先科技门户”,违者本网将保留追究其相关法律责任的权力。凡转载文章,不代表本网观点和立场。

延伸阅读

芯片过剩即将到来?

芯片过剩即将到来?

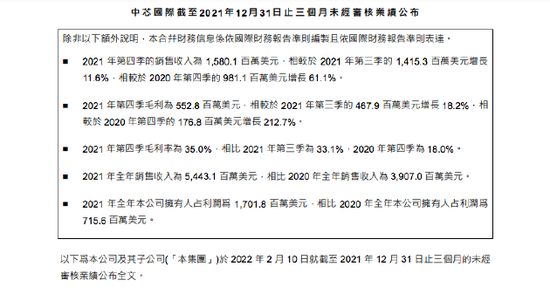

中芯国际 2021 年营收 54.431 亿美元创纪录,稳居全球第四

中芯国际 2021 年营收 54.431 亿美元创纪录,稳居全球第四

版权所有:物联之家 - 物联观察新视角,国内领先科技门户